お菓子屋さん・パン屋さんを経営する上で、利益を上げるためには一定のコストがかかりますよね。

お店を安定して経営するためには、毎月の支出を把握し、適切なコスト管理が必要です。

支出管理にあたって必ず把握しておきたいのは固定費と変動費。

このふたつは経営状態を分析する上でとても重要です。

この記事では、以下の項目を解説します。

- 固定費と変動費の違い、分類について

- 固定費と変動費からわかる指標「損益分岐点」について

経営を成功させるために重要なポイントを解説していますので、参考にご覧ください。

支出の分類「固定費」と「変動費」を理解しよう

店舗経営にかかる費用は、食材費や人件費、家賃などさまざまありますよね。

これらの支出は大きくふたつ、固定費と変動費に分類できます。

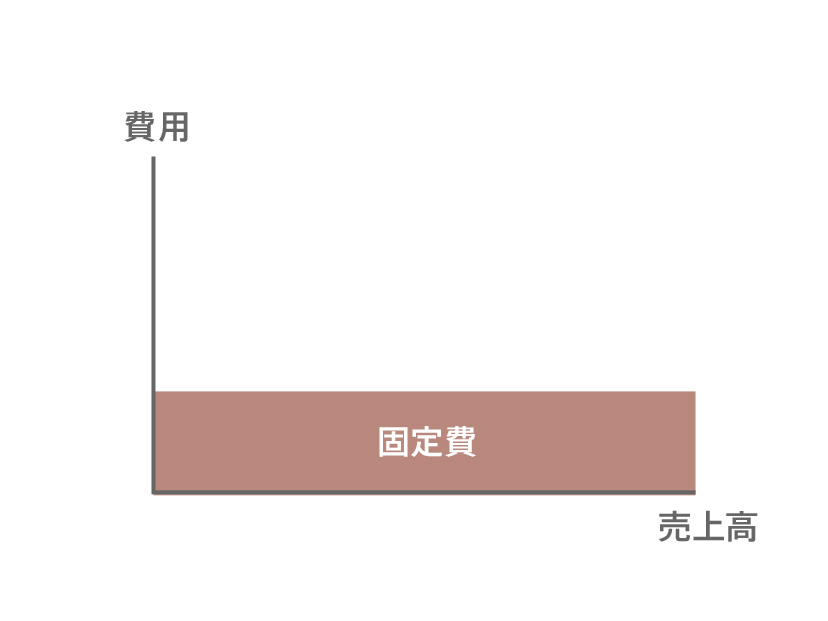

固定費とは?

固定費とは、売上高の増減に関わらず、必ず発生する一定の費用のことを指します。

例えば、売上高が2倍になったとしても、固定費は変動しません。

一般的な固定費として下記のようなものが挙げられます。

- 賃借料(家賃など)

- 人件費(社員)

- 保険料

- 減価償却費

- リース料

- 通信費

- 月々の返済

など

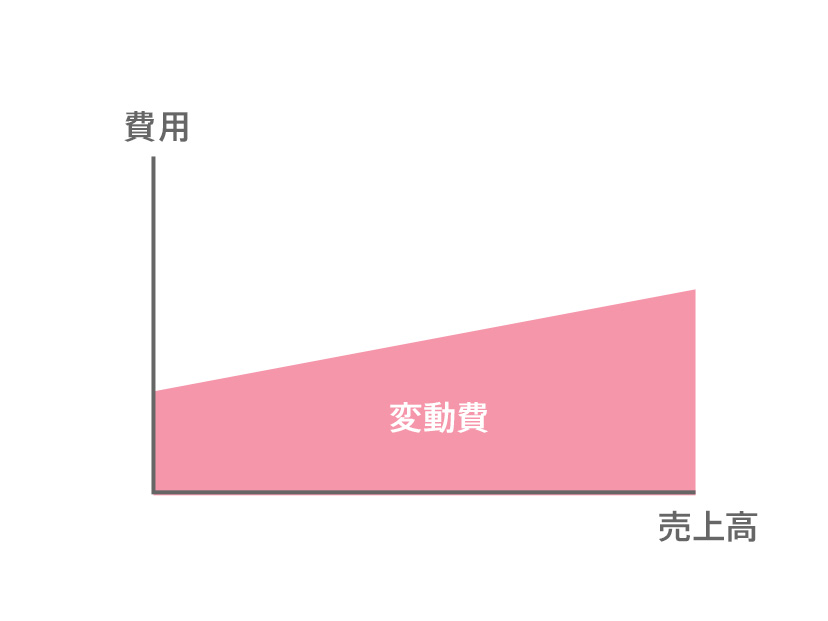

変動費とは?

変動費とは、売上(生産量・販売量)に応じて増減する費用のことを示します。

商品販売数が上がれば上がるほど、変動費も比例して上昇します。

代表的な変動費は下記のようなものがあります。

- 商品原価(食材費・包材費

- 人件費(アルバイト・パート)

- 宣伝広告費

- 消耗品費

など

変動費は店舗の売上に直結する支出です。

車で例えると、変動費はガソリンのようなもの。

ガソリンを多く入れれば費用はかかりますが、その分パワフルに走行できますよね。

反対にガソリンを少なく入れれば費用を抑えられますが、遠くへは行けません。

つまり、変動費がなければ売上を上げられず、事業は成り立たないのです。

固定費と変動費の分け方

固定費と変動費を分けるにあたって、どのように分ければいいのか迷う費目があるのではないでしょうか。

例えば、水道光熱費は店舗の売上に関わらず、厨房設備や空調を動かせば必ず発生します。

生産量(売上)が上がれば水道光熱費も上がるため、「固定費なのか、変動費なのか」が迷うところですよね。

固定費と変動費を分ける目的は、「店舗の経営状態を分析する」ことです。

そのため、分類に迷って作業が進まない場合は、ある程度で割り切ることも必要です。

費用を固定費と変動費に区分する方法はいくつかありますが、一般的に用いられるのが勘定科目ごとに分ける方法です。

勘定科目区分については、中小企業庁から発行されている「中小企業の原価指標 」に一覧が掲載されていますので参考にご覧ください。

固定費率と変動費率

固定費と変動費を分類できたら、それぞれ売上に対してどれくらいの割合を占めているのか、比率を求めてみましょう。

- 固定費率=固定費÷売上

- 変動費率=変動費÷売上

固定費率が低ければ、損益分岐点(次の章で解説しています)が低くなるため、利益を上げやすくなります。

反対に売上が低く固定費率は高い場合、変動費をカバーできず赤字状態に陥ってしまいます。

一般的な固定費と変動費の目安は下記の通りです。

固定費:15~25%

変動費:60~70%

固定費と変動費の合計を90%以内に収められれば、営業利益を売上の10%以上確保できるため、お店の経営状態も黒字化されることがわかりますね。

固定費・変動費から分かる指標1. 限界利益

費用を固定費と変動費に分類できると、経営において重要な指標である限界利益の把握ができます。

限界利益とは?

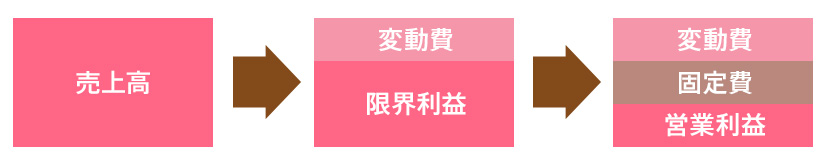

「限界利益」とは、売上の増加に比例して発生する変動費を、売上高から差し引いて求められる利益のことです。

- 限界利益=売上高-変動費

限界利益を算出することで、原価と売価の間にどれくらいの利益が生じるかが分かります。

図のように、売上高から変動費を引くと限界利益が、限界利益から固定費を差し引くと営業利益を求めることができます。

限界利益率を把握して、 経営分析に活用しよう

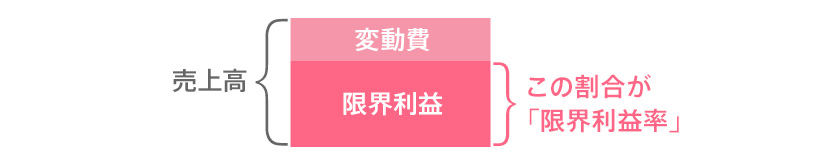

限界利益を売上高で割った数値、つまり売上に占める限界利益の割合のことを「限界利益率」といいます。

- 限界利益率(%)=限界利益÷売上高

- 限界利益率(%)=100%-変動費率

限界利益率を算出することで、下記のことが分析できます。

| 限界利益が高い | 固定費を回収できる。 営業利益が出やすい。 |

|---|---|

| 限界利益率が低い | 固定費を回収しにくい。 営業利益が出にくい。 |

| 限界利益率がマイナス | 固定費を回収できない。 売上高が高いほど赤字額が増える。 |

固定費・変動費から分かる指標2. 損益分岐点

固定費と変動費から損益分岐点を把握しよう

固定費と変動費の分類をし、売上を上げるためにかかる費用がわかれば、「損益分岐点」を把握できます。

損益分岐点がわかると、赤字にならないために必要な売上額が把握できるため、経営の目標設定やキャッシュフローの安定化ができるようになります。

損益分岐点は重要な経営の指標となるのです。

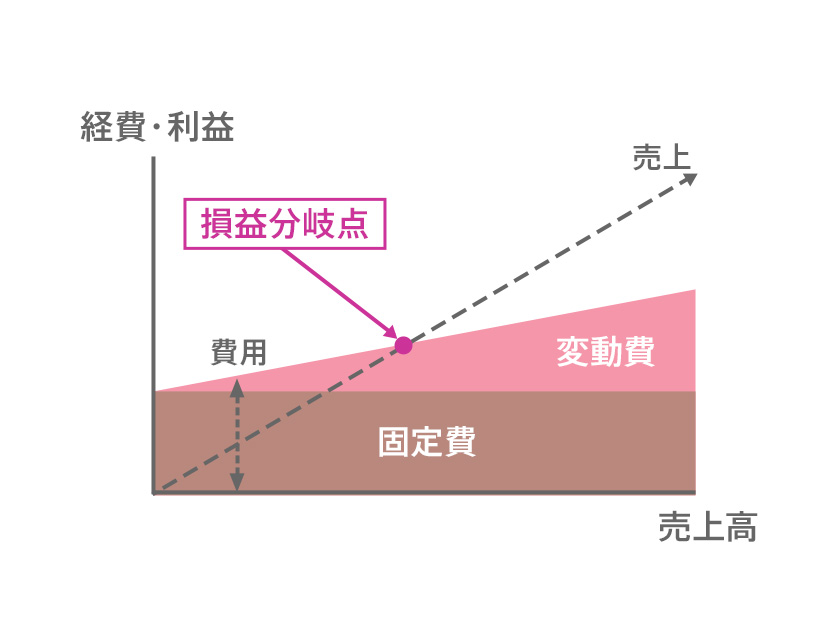

損益分岐点とは?

損益分岐点は、店舗経営にかかる費用の額と売上高の額が同じになり、損益がゼロとなる売上高のことを指します。

「売上高=変動費+固定費」となる部分が損益分岐点です。

損益分岐点売上高はかかった費用を収益でカバーして、損益がゼロとなっている売上高です。

図でいうと、損益分岐点より左側は赤字。

損益分岐点より右側は黒字です。

損益分岐点の求め方

損益分岐点は以下の式で計算できます。

- 損益分岐点=固定費÷(1-変動費率)

下記のパン屋さんの例で考えてみましょう。

ベーカリーコッタ

月商:200万円

固定費:40万円(固定比率:20%)

変動費:120万円(変動費率:60%)

このお店の場合の損益分岐点は

損益分岐点=400,000÷(1-0.6)

=1,000,000円

つまり、100万円の売上だと、利益も損失もゼロ円ということになります。

100万円よりも多く売上高を出せれば、利益が上げられるのです。

損益分岐点を把握すれば、改善ポイントが見えてくる

損益分岐点を計算すれば、赤字を回避するために必要な売上高がわかります。

そのため、利益アップのための改善策も見つけやすくなります。

必ず店舗の損益分岐点を計算し、黒字化に必要な売上高を把握しておきましょう。

損益分岐点を改善するためには

損益分岐点を把握すると、店舗の経営改善のためになにをすべきなのかを分析しやすくなります。

損益分岐点を下げる(改善する)ためには、以下のふたつの方法があります。

- 支出(固定費・変動費)を削減する

- 売上高を伸ばす

売上高を伸ばすことは重要ですが、短期で結果を出すことは難しく、時間がかかる場合が多いのです。

一方、支出の削減はすぐにでも着手できるため、改善の結果が見えやすい部分です。

原価と人件費は「FLコスト」と呼ばれ、経営において重要な指標とされます。

「FLコスト」についてはこちらの記事で詳しく解説していますので、参考にご覧ください。

店舗経営に重要な「FLコスト」とは? 適切な管理が成功のカギ

まとめ|支出を分類して適切なコストマネジメントをしよう

経営にかかる費用の種類、固定費と変動費について解説してきました。

固定費と変動費を分類し、支出額が明確になれば、店舗の限界利益や損益分岐点が把握できます。

損益分岐点がわかれば、店舗の黒字化に必要な売上高もわかるため、経営の安全性や改善点も見えてきます。

現状を認識した上で経営改善策を練ることが大切です。

毎月コツコツ見直すことで、お店の発展を目指していきましょう。

コッタビジネスは、全国のパティスリー・ベーカリー・カフェ飲食業種の皆さまにご利用いただいている仕入れサイトです。

食材はもちろん、包装資材や消耗品など、 製造・店舗運営に関わる商材を取り扱いしています。

法人会員さま限定のメールマガジンをお届けしますので、ぜひチェックしてくださいね!

>> コッタビジネスご登録はこちらから

注:記事内容やレシピ・画像の転用・掲載などの二次利用はお断りしております。